【銘柄分析】島精機製作所(6222)の強み・弱み

halo

ハロの株かぶブログ

「ミライト・ワンはどんな企業なの?」

「ミライト・ワンの株が欲しいけど、ミライト・ワンに投資して大丈夫かな?」

結論から言うと、ミライト・ワンへの投資は悩みどころです。

というのも企業の成長を判断するのに、しばらく様子うかがった方がいいと考えるからです。

テンバガー発掘には、その株、企業の強み(成長要因)・企業の弱み(リスク)の理解が必要です。

当記事では電気通信設備会社であるミライト・ワン(1417)の企業の強み・弱みを解説します。

この記事を読むことでミライト・ワンの強み・弱みを知ることでき、ミライト・ワンへの投資判断ができるようになります。

ぜひ最後までお読みください!

ミライト・ワンはどんな会社かを一言で言うと【通信工事を主体とした社会インフラの会社】です。

主に、NTTや他の携帯電話キャリアのアンテナの建設・保守が主な事業であり、最近、西武建設会社と経営統合を行い、建築・土木と通信を融合させ事業拡大を目指そうとしています。

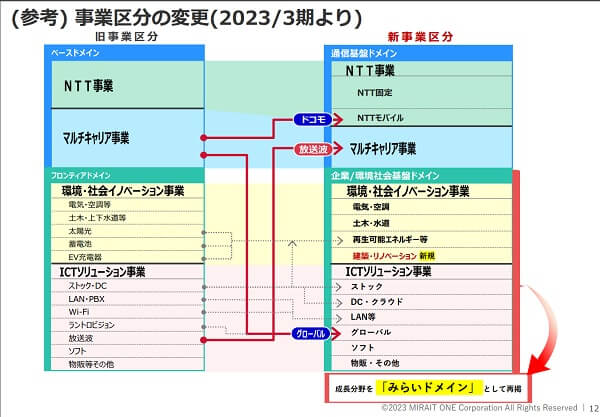

2023年3月期に西武建設の合併に伴い、新たに事業区分を変更しました。

ミライト・ワンの主な事業は大きく2つです。

それぞれの事業について説明をします。

1)環境社会イノベーション

社会インフラに必要で、環境に配慮した電気設備

主に、大型太陽光発電設備工事、電気・照明工事、空調工事など

2)ICTソリューション事業

DX推進にともなう、データセンタやクラウド工事などのICT(情報通信技術)システムの構築

この2つがミライト・ワンが大きく力を入れようとしている部分になります。

1)NTT事業

NTTグループ向け有線・無線通信設備の建設及び保守。

2)マルチキャリア事業

NTT以外のキャリアの通信設備の建設及び保守。

楽天モバイルキャリアのアンテナ建設、CATV工事など。

もともと持っていた事業であり、この事業によって通信工事設備の設置・保守点検等の技術を培ってきました。

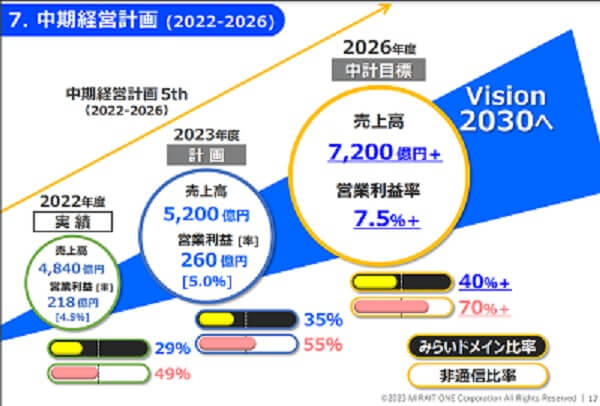

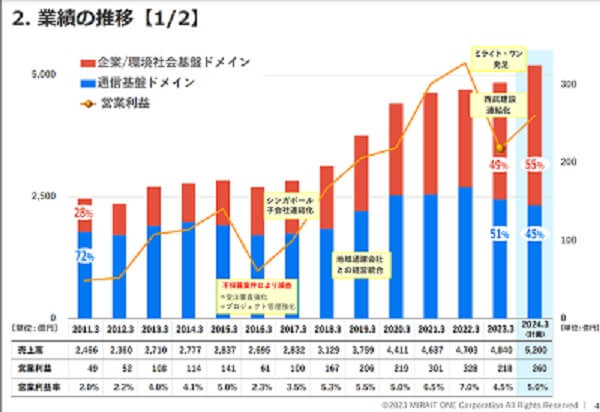

ミライト・ワンは2022年~2026年の中期経営計画を設定し、4年間で売上高7.200億円(2021年実績4.703億円)を目標にしています。

特にミライト・ワンが注力する、みらいドメイン(企業/環境社会基盤ドメイン)の売上比率を17%→40%以上は、今後、企業成長の評価をするのに大切な目安になります。

具体的な経営方針について説明します。

ミライト・ワンが積極的に力を入れようとしているのは、企業/環境社会基盤ドメイン(みらいドメイン)の成長です。

というのも、企業/環境社会基盤ドメインを【みらいドメイン】と名付けるぐらいの意気込み。そして中期経営計画として2026年までに企業/環境社会基盤ドメイン(みらいドメイン)を会社売上比率の40%以上を目指しています。

既存の事業(NTT事業)に関して現顧客との関係維持による安定した収益と、現顧客へのさらなるサービス提供による収益増加を目指すしつつ、みらいドメインへの集中投資を方針としています。

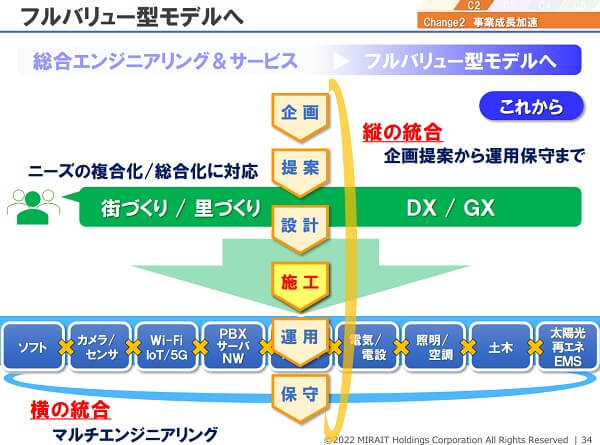

具体的には、西武建設株式会社と経営統合を行うことで、社会づくりに必要な土木の建築・建設工事から、通信設備等の設置工事から保守までを一貫して行える(フルバリュー型モデル)会社を作ることで、みらいドメインの成長を目指してます。

加え、ICT事業に強みがあるので社内のDX化を進め、データインサイトによる利益追求とグループ内での効率化を行いコスト削減を行い、利益率向上を図っています。

ミライト・ワンの企業の強みとは何なのか?

それは以下の2つになります。

詳しく説明をしていきます。

ミライト・ワンはNTTグループの通信設備工事を中心に日本の通信インフラを担ってきました。

通信インフラの整備・保守はこれからも必要になるものであり、安定した利益を維持できるのは強みです。

実際に通信基盤ドメインは業績の半分を担っています。

今後、企業が成長できるかは、みらいドメイン(企業/環境社会基盤ドメイン)が重要になります。

ですが、成長に注力できるのは、今まで培ってきたNTTとの関係とそれに伴う通信工事技術があるからであり、それは他企業に負けない強みになります。

加え、過去から培ってきた通信工事事業の技術は他企業がすぐにマネできるものはなく、他企業に追従される不安はありません。

西武建設を買収したことにより、西武建設が持っていた顧客とのつながりが増え受注案件増えると考えられます。

そして、これが一番大切なのですが、西部建設買収により、工事の企画段階から参加し建設・保守点検までを一手に担えるようになりました。

これがミライト・ワンが企業成長のために掲げる、みらいドメインです。

顧客から案件を企画提案、施工し、それを運用保守を請け負う。

工事の最初から最後まで、そして運用・保守で継続的に得られる、フルバリュー型モデルへと事業転換をしています。

直近の業績ですがミライドメイン比率が増えており、西部建設の買収、フルバリュー型モデルが少しずつ機能しているのがわかります。

西武建設を買収したのが2022年の直近なので経過を見ていく必要がありますが、買収後の出だしは悪くなく、計画通りフルバリュー型モデルによる事業展開ができれば大きな企業成長を期待できます。

ミライト・ワンの強みとしてNTT通信や通信キャリアから安定した利益を得られると述べました。しかしそれは裏を返すと、NTT通信や通信キャリアからの利益に依存していると言えます。

実際、2023年期の決算書の【事業等のリスク】の最初に【特定取引先への依存に伴うリスク】として下記のことが書かれています。

“特定取引先への依存に伴うリスク 当社グループの主たる取引先は、NTTグループをはじめとする通信事業各社であり売上高に占める割合が高く、通 信事業各社の設備投資動向や技術革新等によっては当社グループの業績に影響を及ぼす可能性があります。 そのため、通信キャリア事業からソリューション事業への事業構造の転換と新たな成長分野として位置付ける 「みらいドメイン」へのシフトを加速し、従来の事業分野や技術の枠組みを超えた新たな事業機会の創出に向けた 取組みを進めております。”

有価証券報告書-第13期

ミライト・ワンとしてもNTTからの利益に依存していることを自覚・問題と捉えており、NTTからの依存・脱却に向け、みらいドメインを定め注力しています。

ですが万が一みらいドメインの成長の停滞し依存していた利益が減った時、企業は大きなピンチに陥ります。

実を言うと、今後、通信キャリアの設備投資は減少すると言われ、将来的にミライト・ワンの通信基盤ドメインの減益が見込まれます。

なぜなら少子化により通信事業の頭打ちが考えられますし、また技術確信により通信基地局や設備が汎用化・小型化していく可能性があります。

すぐにNTT通信等からの利益が減ることはないと考えられますが、NTT等の通信キャリアに利益が依存をしている事実はメリットでもありますが、リスクとしても考えておくべきです。

ミライト・ワンへ投資する価値があるのかというと悩ましいです。

というのも、NTT通信等の通信キャリアからの利益に依存した状態をどう判断するか、人それぞれによって見解が変わるからです。

安定した利益を得られるのはメリットであり、リスクにもなります。

だからこそのみらいドメインですが、この事業も動き出したばかりなのでしばらくは様子をうかがうのが無難です。

ただ自社の問題を把握し脱却しようと努力し、ほんの僅かですが結果が出ていることは前向きな評価ができます。

さらに今回、話に取り上げませんでしたが、個人的にとても好感を抱いたことが1つあります。

それは中期経営計画で【人間中心経営】という目標を掲げ、人財育成に力を入れていることです。

<人財育成方針>

ミライト・ワン 2023年3月期 有価証券報告書

新事業戦略として5つの事業変革「5Changes」を掲げている中から、Change1「人間中心経営」へ注力してい る当社は、価値創造の源泉である人的資本への投資を拡充しています。

詳しくは決算書を読んでもらえればわかりますが、他企業の決算書と比べるとミライト・ワンがいかに人材育成に力を入れているかがわかります。

やはり企業を育てるのはそこに勤める社員だと思うので、目先の売上利益に囚われず、自社の社員に育成に注力し、社員を大切にする企業には好感を持てます。

そういう意味でも今後の経過を見守り、みらいドメインの成長への期待が強まれば、保有を検討したい企業になります。

以上、ミライト・ワンの銘柄分析になります!

夢のテンバガーゲットには『これだ!』と思える企業を探し出すしかありません。

そのためには、その企業の強み(成長要因)・企業の弱み(リスク)の理解が欠かせません。

当サイトは、企業の強み(成長要因)・企業の弱み(リスク)を調べ、夢のお宝株(テンバガー)発掘をお伝いするサイトです。

企業の強み・弱みがわかれば、企業への投資価値が見えてくる!

これからも随時、気になる企業をピックアップしますので、応援していただけますとうれしいです。

最後まで読んで頂き、ありがとうございました!

以下、銘柄分析に興味のない方は読まないでください!

株の分析のツールとしてマネックス証券

というのも、銘柄分析で必ず調べる、

これら過去数年分の推移をグラフ化して調べられ、企業分析が劇的に簡単になります。

しかも他のツールであれば過去数年しか調べられない、有料であるといったと制限がありますが、マネックス証券

また日本株だけでなく、米国株・中国株にも対応をしており、海外の外国語の決算書を見る必要性もなくなります!

たったマネックス証券

企業を詳しく調べたい方はぜひ、下記、リンクをクリックしてマネックス証券

口座開設・年会費などは一切かかりません。

【銘柄スカウター】の詳しい解説は下記のリンクをご覧ください。

→【銘柄スカウター最強説】マネックス証券での銘柄分析がオススメな理由』

今後も、夢のテンバガーゲットに向けて、経済・銘柄分析のアウトプットをしつつ、実際に株式投資の様子をお伝えしてます。

最後まで読んでくれて、ありがとうございます。

ブログランキング参加してます!

下記、アイコンを押して応援して頂けますと、うれしいです!